Le Plan Épargne Logement (PEL) est souvent perçu comme un tunnel financier dont on ne peut sortir qu’avec un projet immobilier. Pourtant, la réalité contractuelle est plus souple : vous avez le droit de récupérer votre capital à tout moment, même sans intention d’achat. Cette liberté de mouvement a toutefois un prix. Selon l’ancienneté de votre contrat, un retrait peut transformer un placement performant en une opération décevante, voire fiscalement coûteuse.

Décider de clôturer un PEL sans projet immobilier nécessite d’analyser le rapport entre le taux de rémunération actuel et les opportunités de réinvestissement. Que vous ayez besoin de liquidités ou que vous cherchiez à optimiser votre patrimoine, comprendre les paliers de pénalités et les seuils fiscaux est une étape indispensable avant de demander la fermeture de votre plan.

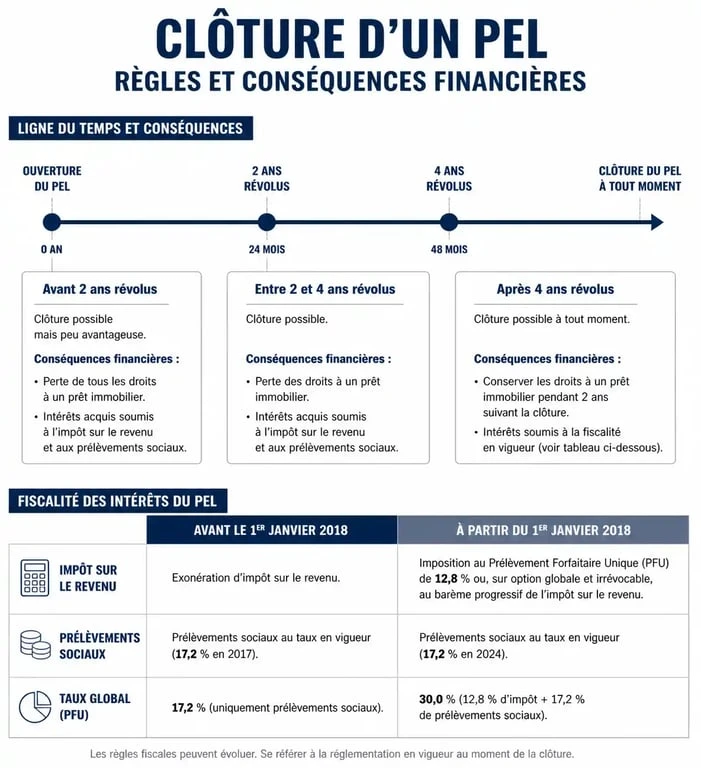

Les impacts financiers de la clôture selon l’ancienneté du plan

La réglementation du PEL impose des règles strictes qui évoluent avec la durée de détention. Contrairement à un livret classique, le PEL pénalise les sorties précoces pour favoriser l’épargne longue.

Moins de 2 ans : la sanction immédiate

Si vous clôturez votre plan avant son deuxième anniversaire, la sanction est radicale. Les intérêts accumulés au taux contractuel sont recalculés au taux du Compte Épargne Logement (CEL) en vigueur. Ce taux est nettement inférieur. Vous perdez également vos droits à prêt et la prime d’État pour les contrats ouverts avant 2018.

Entre 2 et 4 ans : la conservation des intérêts

À partir de deux ans, vous sécurisez le taux de rémunération de votre PEL. Si vous fermez votre plan entre la deuxième et la troisième année, vous conservez vos intérêts, mais perdez vos droits à prêt. Entre la troisième et la quatrième année, vos droits à prêt sont réduits. La prime d’État, si elle s’applique à votre contrat, est perdue ou diminuée.

Après 4 ans : la pleine jouissance des gains

Passé le cap des quatre ans, le PEL atteint sa maturité. Vous pouvez le clôturer sans projet immobilier tout en conservant l’intégralité des intérêts acquis. C’est le moment où la clôture devient pertinente si vous n’envisagez pas d’achat, car le rendement peut être comparé aux autres produits d’épargne sans risque de pénalités rétroactives.

Fiscalité et prélèvements : ce qu’il reste réellement dans votre poche

La fiscalité est le deuxième paramètre déterminant. Les règles ont changé le 1er janvier 2018, créant deux régimes distincts pour les épargnants.

Pour les plans ouverts avant le 1er janvier 2018, les intérêts sont exonérés d’impôt sur le revenu jusqu’au 12e anniversaire du plan. Seuls les prélèvements sociaux (17,2 %) sont déduits. Après 12 ans, l’avantage fiscal disparaît et les intérêts sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Si vous détenez un ancien PEL avec un taux technique élevé, le conserver reste souvent plus rentable qu’un livret actuel.

Pour les plans ouverts depuis le 1er janvier 2018, les intérêts sont imposés dès la première année au PFU de 30 % (12,8 % d’impôt et 17,2 % de prélèvements sociaux). Dans ce contexte, la clôture sans projet immobilier est souvent motivée par la recherche d’un meilleur rendement net ailleurs, car le taux brut est rapidement érodé par la fiscalité.

| Date d’ouverture | Imposition (0 à 12 ans) | Imposition après 12 ans |

|---|---|---|

| Avant 2018 | Prélèvements sociaux (17,2 %) | PFU (30 %) |

| Depuis 2018 | PFU (30 %) dès la 1ère année | PFU (30 %) |

Utiliser la clôture comme levier d’arbitrage patrimonial

Considérer la clôture d’un PEL uniquement comme une perte d’avantages est une erreur. Voyez cet acte comme un levier stratégique pour rééquilibrer votre patrimoine. Dans un marché où les taux fluctuent, un PEL bloqué à un taux moyen peut freiner votre performance. En libérant ce capital, vous créez une opportunité d’arbitrage financier vers des supports plus réactifs ou adaptés à votre profil de risque.

Si votre PEL affiche un rendement net faible alors que les fonds euros de l’assurance-vie ou certains comptes à terme proposent des rémunérations supérieures avec une liquidité similaire, la clôture devient un outil de performance. Ce mouvement permet de transférer une épargne parfois dormante vers des véhicules financiers qui intègrent des options de transmission ou de protection contre l’inflation, absentes du PEL. Il s’agit d’une réallocation de vos forces financières pour optimiser chaque euro.

La procédure de clôture : étapes et points de vigilance

Clôturer un PEL est une opération administrative simple, mais elle exige de la rigueur pour éviter que les fonds ne restent sur un compte non rémunéré.

Vous devez envoyer une lettre recommandée avec accusé de réception à votre banque ou vous rendre en agence pour signer le formulaire. Précisez le compte de destination (compte courant, Livret A) et vérifiez que le plafond de ce dernier ne sera pas dépassé. Lors de la clôture, la banque vous remet une attestation de droits à prêt. Conservez-la précieusement : elle reste valable un an et peut être cédée à un membre de votre famille ayant un projet immobilier.

Attention aux frais : si la clôture est généralement gratuite, le transfert d’un PEL vers une autre banque est souvent facturé entre 50 € et 150 €. Si votre objectif est de récupérer l’argent, évitez ces frais de transfert inutiles.

Où placer son argent après la fermeture du PEL ?

Une fois le PEL clôturé, le réinvestissement dépend de votre horizon de placement et de votre besoin de disponibilité.

Le Livret A et le LDDS sont idéaux si vous avez besoin de liquidités immédiates. Totalement exonérés d’impôts, ils offrent une rémunération garantie et une disponibilité totale. C’est le choix de la sécurité pour une épargne de précaution.

L’assurance-vie est l’alternative logique pour ceux qui n’ont pas besoin de l’argent immédiatement. Elle permet d’accéder à des fonds en euros sécurisés, mais aussi à des unités de compte pour chercher plus de rendement sur le long terme. C’est également un outil de transmission efficace, contrairement au PEL qui intègre la succession classique.

Le Plan d’Épargne Retraite (PER) peut être judicieux si votre horizon est lointain. Les versements sont déductibles de votre revenu imposable, générant une économie d’impôt immédiate, souvent supérieure aux intérêts perdus lors de la clôture du PEL.

Clôturer un PEL sans projet immobilier n’est jamais une décision neutre. C’est un arbitrage entre la sécurité d’un taux garanti et la performance d’autres placements. Vérifiez la date d’ouverture de votre plan : elle détient la clé de votre rentabilité finale.