Face à une épargne qui dort, la question du support idéal se pose inévitablement. D’un côté, le Plan Épargne Logement (PEL), pilier historique de l’accession à la propriété ; de l’autre, l’assurance vie, véritable couteau suisse du patrimoine français. Si ces deux placements partagent une image de sécurité, leurs mécanismes et leurs finalités divergent. Choisir entre un PEL et une assurance vie ne se résume pas à comparer deux taux d’intérêt : c’est une décision stratégique qui dépend de votre horizon de temps, de votre tolérance au risque et de la nature de vos projets.

Fonctionnement et objectifs : deux philosophies de l’épargne

Le PEL et l’assurance vie ne jouent pas dans la même cour. Le premier est un produit d’épargne réglementé par l’État, tandis que la seconde est un contrat d’assurance dont la flexibilité est le principal atout.

Le PEL : la sécurité au service de l’immobilier

Le Plan Épargne Logement est un compte bloqué dont la vocation est de constituer un apport personnel pour un achat immobilier. Son fonctionnement est rigide : vous devez verser un minimum de 540 € par an, et tout retrait entraîne la clôture du plan. En contrepartie, le taux de rémunération est fixé dès l’ouverture et reste garanti pendant toute la durée de vie du plan, jusqu’à 15 ans pour les versements. Au-delà de l’épargne, il ouvre droit à un prêt immobilier à un taux préférentiel, connu à l’avance.

L’assurance vie : la polyvalence absolue

L’assurance vie est une enveloppe fiscale permettant d’investir sur deux types de supports : les fonds euros, qui garantissent le capital avec un rendement modéré, et les unités de compte, composées d’actions, d’obligations ou d’immobilier, offrant un potentiel de gain supérieur en échange d’un risque de perte en capital. Contrairement au PEL, l’argent reste disponible à tout moment via des rachats, et les versements sont libres, sans plafond global.

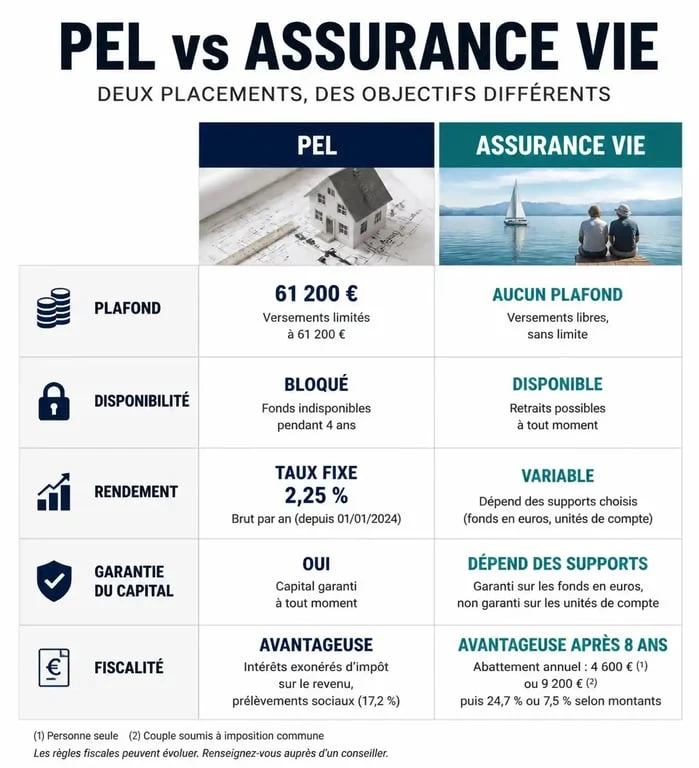

Comparatif détaillé : rendement, plafonds et disponibilité

Pour trancher, il est nécessaire d’observer les caractéristiques techniques de chaque produit. Le tableau ci-dessous synthétise les points de friction majeurs entre ces deux solutions.

| Critères | Plan Épargne Logement (PEL) | Assurance Vie |

|---|---|---|

| Plafond de versement | 61 200 € | Illimité |

| Disponibilité | Bloquée (retrait = clôture) | Disponible (rachats possibles) |

| Rémunération | Fixe (ex: 2,25% brut) | Variable (selon supports) |

| Garantie du capital | Totale (100%) | Totale sur fonds euros / Nulle sur UC |

| Fiscalité | Flat Tax (30%) | Dégressive après 8 ans |

Le PEL se structure comme une armature rigide, conçue pour soutenir un projet précis comme l’achat d’une résidence principale. Si l’on extrait une partie des fonds, la structure est rompue et le plan est clôturé. À l’inverse, l’assurance vie est un organisme fluide, capable de s’adapter à vos besoins de trésorerie sans compromettre l’existence du contrat.

L’enjeu fiscal : une différence de taille après 8 ans

La fiscalité est souvent le juge de paix dans le choix d’un placement. Depuis 2018, les règles ont été harmonisées, mais des nuances subsistent sur le long terme.

La taxation du PEL : la simplicité de la Flat Tax

Pour tous les PEL ouverts depuis le 1er janvier 2018, les intérêts sont soumis dès la première année au Prélèvement Forfaitaire Unique (PFU) de 30 %. Il n’existe plus d’exonération d’impôt sur le revenu, ce qui réduit le rendement net par rapport aux générations de PEL plus anciennes.

L’assurance vie : l’avantage de la maturité fiscale

L’assurance vie bénéficie d’une fiscalité avantageuse. Si vous effectuez des retraits avant 8 ans, vous êtes soumis au PFU de 30 %. Cependant, après 8 ans de détention, vous profitez d’un abattement annuel sur les intérêts rachetés (4 600 € pour une personne seule, 9 200 € pour un couple). De plus, le taux d’imposition sur le revenu tombe à 7,5 % pour les primes versées n’excédant pas 150 000 €. C’est un outil d’optimisation fiscale pour générer des revenus complémentaires.

Profils d’épargnants : lequel choisir selon votre situation ?

Le choix final dépend moins du produit que de votre profil et de vos besoins à court ou moyen terme.

Le profil « Prudent et Immobilier » : Priorité au PEL

Si vous avez pour objectif d’acheter votre résidence principale dans les 4 à 10 ans, le PEL est pertinent. Il vous impose une discipline d’épargne et vous garantit un taux de prêt compétitif. C’est le placement de la sérénité pour ceux qui refusent la volatilité et veulent connaître à l’avance le fruit de leur effort.

Le profil « Stratège et Long Terme » : Avantage Assurance Vie

Pour ceux qui cherchent à valoriser un capital sur plus de 8 ans, à préparer leur retraite ou à organiser leur succession, l’assurance vie est imbattable. Sa capacité à intégrer des supports diversifiés permet de battre l’inflation, ce que le PEL peine à faire avec son taux fixe. De plus, la clause bénéficiaire permet de transmettre un capital hors succession dans des conditions fiscales avantageuses.

Le cumul : la stratégie de la diversification

Il est souvent conseillé de posséder les deux. Vous pouvez utiliser le PEL comme un socle de sécurité pour un apport immobilier, tout en alimentant une assurance vie en gestion pilotée pour chercher de la performance sur les marchés financiers. Cette approche hybride permet de lisser les risques tout en conservant une poche de liquidité.

Points de vigilance et erreurs à éviter

Avant de signer, gardez en tête quelques règles d’or. Pour le PEL, attention à la durée : après 10 ans, vous ne pouvez plus effectuer de versements, et après 15 ans, le plan est automatiquement transformé en livret d’épargne classique. Pour l’assurance vie, soyez attentif aux frais : frais de versement, frais de gestion annuelle et frais d’arbitrage peuvent lourdement grever votre performance nette.

En résumé, le PEL est un outil de destination, l’immobilier, tandis que l’assurance vie est un outil de gestion de patrimoine globale. Si votre horizon est flou, privilégiez l’assurance vie pour sa souplesse. Si votre projet est immobilier, le PEL vous offrira la structure nécessaire pour bâtir votre avenir.