Combien d’argent les Français mettent-ils réellement de côté chaque mois ? Cette question revient souvent, que ce soit pour se rassurer ou pour ajuster une stratégie financière. En France, l’épargne est une institution, une sécurité face à l’imprévu. Pourtant, derrière les moyennes nationales se cachent des disparités profondes selon l’âge, le lieu de résidence ou la catégorie socioprofessionnelle. Comprendre ces chiffres permet d’évaluer sa propre santé financière par rapport à la réalité économique du pays.

Les chiffres clés de l’épargne moyenne en France

Selon les données de l’INSEE et de la Banque de France, les ménages français affichent une résilience constante. Le montant moyen épargné chaque mois s’établit autour de 240 € par personne. Ce chiffre illustre une volonté de préparer l’avenir, malgré l’inflation.

Le taux d’épargne des ménages, qui correspond à la part du revenu disponible non consommée, oscille autour de 18,2 %. L’épargne annuelle moyenne par ménage atteint environ 7 306 €. Ce montant inclut l’épargne financière, comme les livrets et l’assurance-vie, mais aussi le remboursement du capital de la résidence principale, considéré par les statisticiens comme une forme d’épargne.

Il est nécessaire de distinguer la moyenne de la médiane. La moyenne est tirée vers le haut par les hauts revenus, tandis que la médiane — le montant qui sépare la population en deux parts égales — est plus basse. Environ 73 % des Français épargnent chaque mois, mais près de la moitié d’entre eux déposent moins de 50 € sur leurs comptes de réserve.

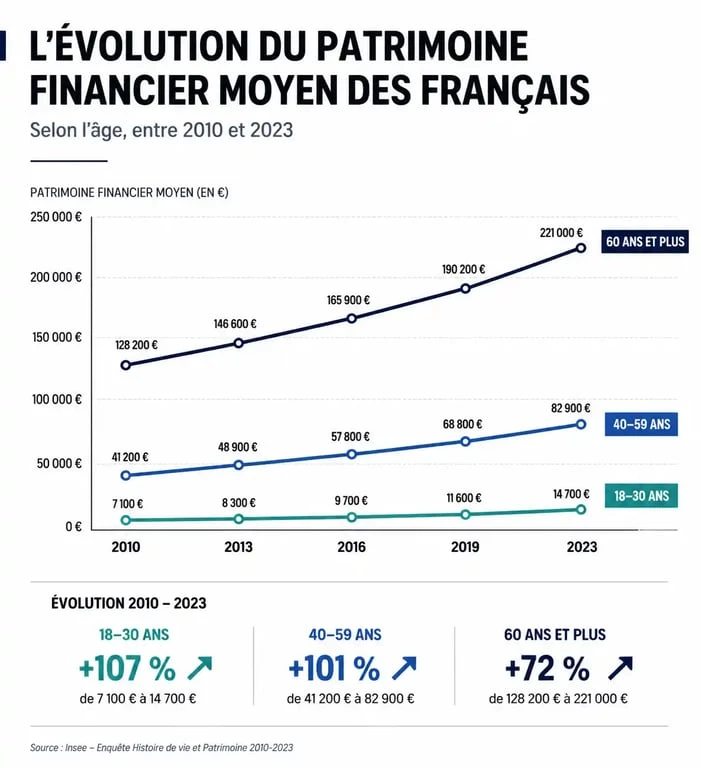

Disparités par âge et par étape de vie

L’accumulation de capital suit une courbe ascendante qui culmine avant la retraite. Chaque décennie correspond à des objectifs et des capacités financières distincts.

L’entrée dans la vie active (18-30 ans)

Pour les moins de 30 ans, le patrimoine financier moyen avoisine les 38 500 €. Cette période sert à constituer une épargne de précaution pour les aléas de la vie ou pour financer un premier apport immobilier. Près de 37 % des 18-24 ans épargnent déjà pour leur future retraite, signe d’une conscience précoce des enjeux de long terme.

La maturité financière (40-59 ans)

C’est durant cette phase que l’épargne s’accélère. Entre 40 et 49 ans, le patrimoine moyen grimpe à 219 900 €, pour atteindre près de 300 000 € entre 50 et 59 ans. Cette période est la charnière du patrimoine : les revenus atteignent souvent leur sommet, les charges familiales diminuent et les crédits immobiliers arrivent à leur terme. C’est le moment où le basculement s’opère entre une épargne de flux, alimentée par le salaire, et une épargne de stock, génératrice de revenus via les intérêts composés ou les loyers.

La retraite et la transmission (60 ans et plus)

Après 60 ans, le patrimoine moyen dépasse souvent les 340 000 €. L’objectif change : il ne s’agit plus d’accumuler, mais de gérer la consommation de ce capital ou de préparer sa transmission. Les Français restent prudents et continuent d’épargner, par peur de la dépendance ou pour aider leurs descendants.

Géographie de l’épargne : métropoles vs zones rurales

Le lieu de résidence influence la capacité de mise de côté. Les écarts sont marqués entre les grandes agglomérations et les territoires ruraux, en raison de la concentration des emplois et du coût de la vie.

| Zone Géographique | Épargne annuelle moyenne | Observation |

|---|---|---|

| Île-de-France | 7 500 € | Revenus élevés, coût du logement important. |

| Auvergne-Rhône-Alpes | 6 800 € | Dynamisme industriel et frontalier. |

| Provence-Alpes-Côte d’Azur | 5 500 € | Part importante de retraités. |

| Zones rurales | 4 155 € | Revenus plus faibles, coût de la vie moindre. |

On observe un écart de près de 70 % entre les grandes métropoles et les zones rurales. Cette différence s’explique par le niveau de salaire, mais aussi par l’accès aux produits d’investissement et la culture financière, plus présente dans les centres urbains. En Île-de-France, la part des cadres tire mécaniquement la capacité d’épargne vers le haut.

Où les Français placent-ils leur argent ?

La France est un pays de « fourmis » prudentes. La sécurité du capital prime souvent sur la recherche de rendement. Le patrimoine financier se répartit entre plusieurs produits phares.

Les produits réglementés (Livret A, LDDS, LEP) représentent environ 15 % du patrimoine financier total. Le Livret A reste le placement privilégié pour l’épargne de précaution grâce à sa liquidité et son absence de fiscalité. L’assurance-vie constitue le premier placement financier de France. Elle permet de diversifier ses avoirs entre fonds en euros sécurisés et unités de compte plus rémunératrices. L’épargne logement (PEL, CEL) demeure utilisée pour préparer un projet immobilier, tandis que le Plan d’Épargne Retraite (PER) gagne du terrain pour réduire son imposition tout en préparant la fin de carrière.

Malgré un intérêt croissant pour la bourse chez les plus jeunes, la majorité des ménages conserve une aversion au risque. La diversification reste limitée, avec une concentration massive sur les produits à capital garanti.

Comment optimiser votre propre stratégie d’épargne ?

Se comparer à la moyenne est utile, mais l’essentiel réside dans une routine adaptée à vos revenus et à vos projets. Pour dépasser les 240 € mensuels ou construire un capital, quelques réflexes s’imposent.

L’automatisation est la clé. Plutôt que d’attendre la fin du mois, programmez un virement permanent dès le versement de votre salaire. Cette technique, appelée « se payer en premier », transforme l’épargne en une charge fixe, ce qui facilite la discipline financière.

Segmentez ensuite votre épargne en trois poches : l’épargne de précaution, soit 3 à 6 mois de dépenses courantes sur un Livret A pour les urgences ; l’épargne de projet, destinée à un achat ou un voyage, placée sur des supports modérément risqués ; et l’épargne de long terme, pour la retraite, où une exposition aux marchés financiers via un PEA ou une assurance-vie permet de bénéficier des intérêts composés sur le long terme.

Enfin, le meilleur placement est celui qui réduit vos frais. Vérifiez régulièrement les frais de gestion de vos contrats. Une différence de 1 % peut sembler dérisoire, mais elle représente des milliers d’euros sur une vie d’épargnant.