L’investissement forestier n’est plus réservé aux grands propriétaires terriens ou aux institutions. Dans un marché financier volatil, la forêt s’impose comme une valeur refuge tangible. Elle concilie performance patrimoniale et engagement écologique. Investir dans le bois, c’est choisir un actif déconnecté des cycles boursiers tout en profitant d’un cadre fiscal avantageux en France. Que vous souhaitiez diversifier vos actifs, préparer votre succession ou soutenir la transition environnementale, la forêt offre des opportunités réelles, à condition d’en maîtriser les rouages.

Pourquoi choisir l’actif forestier pour diversifier son patrimoine ?

La forêt française couvre 17 millions d’hectares, soit près d’un tiers du territoire. Cet actif repose sur deux piliers : le foncier et le stock biologique. Contrairement à une action ou un bien immobilier classique, un arbre croît naturellement, augmentant son volume et sa valeur marchande au fil des années, indépendamment des crises économiques.

Une déconnexion salutaire des marchés financiers

La faible corrélation entre la forêt et les actifs financiers traditionnels est un atout majeur. Alors que les indices boursiers subissent des corrections brutales, le prix de l’hectare de forêt affiche une stabilité historique. Cette résilience permet de lisser le risque d’un portefeuille. Si la forêt ne génère pas de dividendes trimestriels élevés, elle assure une conservation du capital sur le long terme, protégée de l’inflation par la valorisation constante de la ressource bois.

Un levier de transmission patrimoniale inégalé

Sur le plan successoral, la forêt bénéficie du dispositif dit « Monichon ». Ce mécanisme permet une exonération de droits de mutation (succession ou donation) à hauteur de 75 % de la valeur des bois et forêts. C’est l’un des outils de transmission les plus puissants pour les familles souhaitant préserver un capital sur plusieurs générations sans subir une pression fiscale confiscatoire lors du transfert.

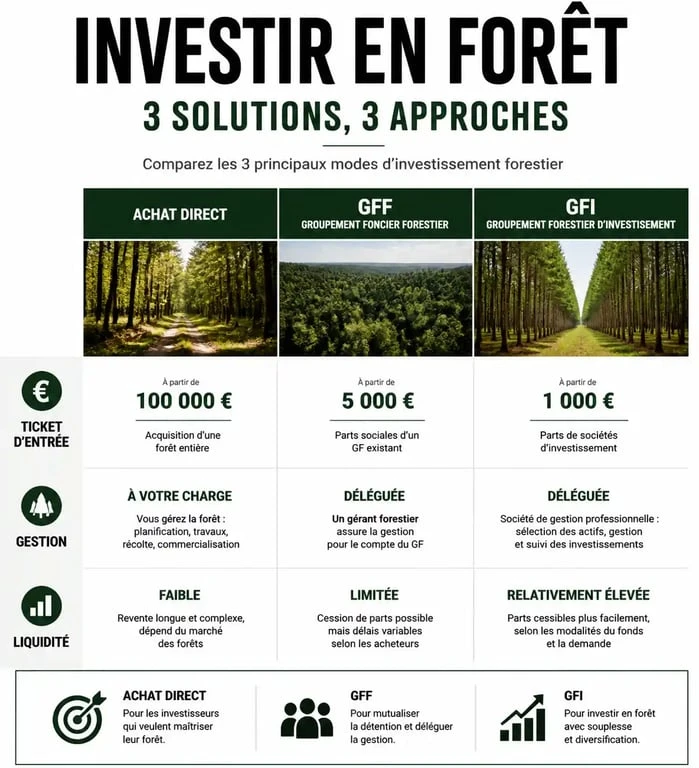

Les trois modalités pour investir dans la forêt

Il existe trois façons principales de devenir propriétaire forestier, selon votre budget et votre capacité à déléguer la gestion. Chaque option présente des caractéristiques distinctes en termes de ticket d’entrée et de liquidité.

| Mode d’investissement | Ticket d’entrée moyen | Gestion | Liquidité |

|---|---|---|---|

| Achat direct (Parcelle) | Élevé (> 50 000 €) | Propriétaire | Faible |

| Groupement Foncier Forestier (GFF) | Moyen (5 000 € – 20 000 €) | Déléguée | Modérée |

| Groupement Forestier d’Investissement (GFI) | Faible (1 000 € – 5 000 €) | Professionnelle | Élevée |

L’achat direct : pour les passionnés du terrain

L’acquisition en direct d’une parcelle offre une maîtrise totale de la gestion. Le propriétaire décide des coupes, du choix des essences et des travaux sylvicoles. Cette démarche exige une expertise technique ou l’appui d’un expert forestier. Si elle garantit une liberté totale, elle implique une concentration du risque sur un seul massif et une gestion administrative parfois lourde, incluant le plan simple de gestion et les relations avec la filière bois.

Le GFI : la solution « pierre-papier » version bois

Le Groupement Forestier d’Investissement (GFI) constitue la porte d’entrée privilégiée pour les particuliers. Sur le modèle des SCPI, le GFI collecte des fonds pour acquérir et gérer plusieurs massifs forestiers. Cette diversification géographique et variétale — mélange de chêne, pin ou hêtre — réduit les risques liés aux tempêtes ou aux maladies. De plus, les parts de GFI sont plus liquides que des hectares de forêt physique, facilitant ainsi la revente.

Rentabilité et fiscalité : les chiffres clés

La rentabilité d’une forêt est hybride. Elle mêle rendement biologique, revenus d’exploitation et avantages fiscaux immédiats.

Le rendement de l’exploitation bois

Le rendement annuel moyen d’une forêt se situe entre 1 % et 3 %. Ce revenu provient de la vente de bois d’œuvre pour la construction, de bois d’industrie ou de bois énergie. Ce rendement est net de nombreuses charges inhérentes à l’immobilier classique. À cela s’ajoute la croissance biologique, une valeur latente qui se réalise lors de la coupe ou de la revente.

L’atout majeur de l’exonération d’IFI

Pour les contribuables soumis à l’Impôt sur la Fortune Immobilière (IFI), l’investissement forestier offre une optimisation fiscale efficace. Les parts de groupements forestiers ou les forêts détenues en direct sont exonérées d’IFI à 75 % de leur valeur, sans plafonnement, sous réserve que la forêt soit soumise à un plan simple de gestion durable. C’est un outil de premier ordre pour ceux qui souhaitent réduire leur assiette imposable.

Investir dans la forêt, c’est aussi accompagner une résilience future. Chaque jeune plant est une promesse de captation carbone et de préservation de la biodiversité. Contrairement aux placements financiers dématérialisés, l’arbre s’ancre dans le sol. Cette dimension organique impose un rythme différent : celui du temps long, où la patience est récompensée par la robustesse d’un écosystème qui s’auto-entretient.

Les risques à anticiper et les critères de choix

La nature impose ses propres règles. L’investisseur doit intégrer les aléas climatiques et sanitaires dans sa stratégie de gestion.

Tempêtes, incendies et risques sanitaires

Le changement climatique modifie la donne. Les tempêtes peuvent abattre des massifs, tandis que les sécheresses affaiblissent les arbres, les exposant aux attaques d’insectes comme les scolytes. Pour se protéger, il est essentiel de souscrire des assurances spécifiques — souvent incluses dans les GFI — et de privilégier une gestion sylvicole dynamique. Une forêt entretenue résiste mieux aux agressions extérieures qu’un massif laissé à l’abandon.

Comment sélectionner son investissement ?

Plusieurs critères techniques doivent guider votre analyse. La qualité des sols est déterminante, car un sol profond et riche favorise une croissance rapide et une meilleure résistance au stress hydrique. L’accessibilité est également un facteur de coût : une forêt de plaine desservie par des pistes sera toujours plus simple à exploiter qu’une parcelle de montagne escarpée. Privilégiez enfin le mix d’essences pour éviter la monoculture, et assurez-vous de la proximité d’une filière bois active pour réduire les coûts de transport.

La gestion durable : un impératif éthique et économique

L’investissement forestier moderne exige une certification garantissant une gestion durable. Les labels PEFC ou FSC sont devenus des standards indispensables. Ils attestent que la forêt est gérée pour préserver la biodiversité, régénérer les sols et respecter les fonctions sociales du massif.

Une gestion durable n’est pas qu’un choix moral, c’est une garantie de valeur. Les acheteurs de bois privilégient les ressources certifiées, de plus en plus soumises à des réglementations environnementales strictes. En investissant dans des structures qui pratiquent la sylviculture mélangée, vous sécurisez la pérennité de votre capital tout en agissant concrètement pour l’environnement.