L’investissement immobilier a évolué. Alors que la gestion locative en direct devient complexe pour les particuliers, les Sociétés Civiles de Placement Immobilier (SCPI) s’imposent comme une alternative. Au-delà de la promesse d’un revenu passif, ces placements exigent une analyse lucide dans le contexte économique actuel. Entre baisse de valorisation de certains actifs et rendements attractifs pour les nouveaux entrants, les avis sur les SCPI divergent. Ce guide décrypte les mécanismes, les performances réelles et les points de vigilance pour vous aider à forger votre propre opinion.

Comment fonctionne réellement une SCPI ?

Le principe de la SCPI, souvent appelée pierre-papier, repose sur la mutualisation. Une société de gestion collecte des fonds auprès de milliers d’épargnants pour acquérir, gérer et entretenir un parc immobilier professionnel, composé de bureaux, commerces, entrepôts ou cliniques. En échange de votre investissement, vous recevez des parts et percevez une quote-part des loyers sous forme de dividendes.

La distinction entre capital fixe et capital variable

Il existe deux structures juridiques. Dans une SCPI à capital fixe, le nombre de parts est limité. Pour investir, il faut attendre une augmentation de capital ou racheter les parts d’un associé sortant sur un marché secondaire, où le prix est dicté par l’offre et la demande. La SCPI à capital variable permet d’entrer ou de sortir à tout moment, sous réserve de liquidité. Le prix de la part est fixé par la société de gestion en fonction de la valeur d’expertise des immeubles, offrant une meilleure visibilité sur la valorisation de votre patrimoine.

La gestion déléguée : un confort qui a un prix

L’un des avantages majeurs de la SCPI est l’absence de contraintes de gestion. Vous n’avez pas à chercher de locataire, à gérer les impayés ou à superviser des travaux. Ce confort a un coût. Les frais de gestion, prélevés sur les loyers, tournent généralement autour de 8 % à 12 %. De plus, les frais de souscription peuvent atteindre 10 % de l’investissement. Il est donc nécessaire d’envisager ce placement sur un horizon de 8 à 10 ans pour amortir ces coûts d’entrée.

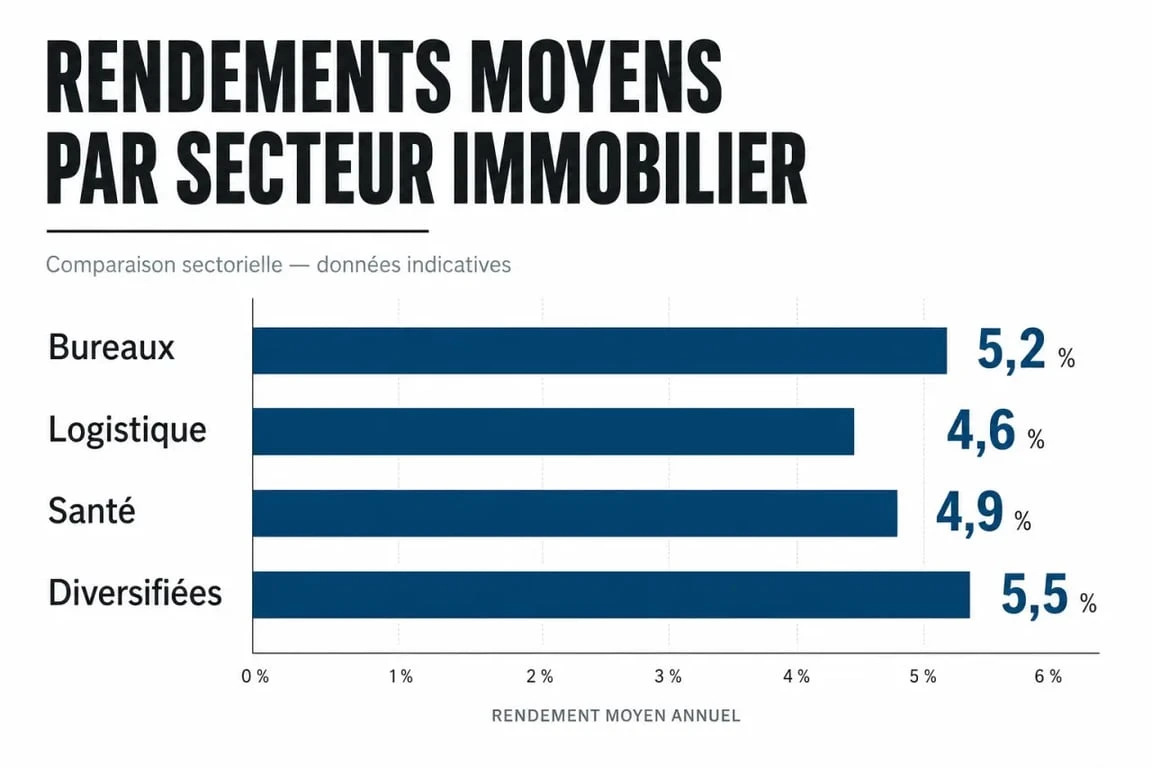

Rendements et performances : la réalité des chiffres

Le taux de distribution est l’indicateur phare pour les investisseurs. En moyenne, le marché a affiché un rendement de 4,72 % en 2023, avec des disparités marquées. Certaines SCPI thématiques ou récentes dépassent les 7 %, tandis que d’autres, plus anciennes et chargées d’actifs dont la valeur baisse, peinent à maintenir leur niveau de distribution.

| Type de SCPI | Rendement moyen constaté | Profil d’actif type |

|---|---|---|

| SCPI de Bureaux | 4,10 % – 4,50 % | Quartiers d’affaires (Paris, Lyon, Europe) |

| SCPI Logistique | 5,50 % – 6,20 % | Entrepôts, centres de tri e-commerce |

| SCPI Santé/Éducation | 4,50 % – 4,80 % | EHPAD, cliniques, crèches |

| SCPI Diversifiées | 5,00 % – 7,50 % | Mélange de secteurs et géographies |

L’impact de la hausse des taux d’intérêt

La remontée des taux d’intérêt par la Banque Centrale Européenne a bousculé le marché. Les SCPI historiques ont été impactées par la baisse de la valeur d’expertise des immeubles de bureaux, entraînant parfois une diminution du prix de la part. Cette situation crée toutefois une opportunité pour les nouvelles SCPI ou celles disposant de liquidités : elles peuvent acquérir des immeubles à des prix décotés, offrant ainsi des rendements immédiats plus élevés pour les nouveaux souscripteurs. Le moment peut être difficile pour les anciens porteurs, mais favorable pour les nouveaux entrants.

Dans ce contexte de réajustement, la structure du portefeuille compense les variations du marché. Lorsqu’un secteur comme le bureau subit une contraction, la capacité de la société de gestion à redéployer ses actifs permet de maintenir une stabilité globale. Une SCPI qui accepte des phases de collecte plus lentes pour préserver la qualité de ses rendements futurs offre une protection supérieure à celle d’un investissement immobilier en direct.

Les 3 risques majeurs à ne pas occulter

Investir en SCPI comporte des risques. Pour se forger un avis éclairé, il faut regarder au-delà du dividende trimestriel.

Le risque de perte en capital

Contrairement à un fonds en euros, le capital n’est pas garanti. Si le marché immobilier baisse, la valeur de vos parts peut diminuer. C’est ce qui est arrivé à plusieurs SCPI de bureaux récemment, dont le prix de la part a été dévalué de 10 % à 15 %. La diversification géographique et sectorielle reste le seul véritable rempart contre ce risque.

Le risque de liquidité

La SCPI est un placement illiquide. Si la demande de retrait dépasse les nouvelles souscriptions, la société de gestion peut ne pas avoir les fonds nécessaires pour racheter vos parts immédiatement. Elle devra alors vendre des immeubles, un processus qui prend du temps. Certains investisseurs se retrouvent bloqués avec des ordres de retrait non exécutés. N’investissez que de l’argent dont vous n’aurez pas besoin à court terme.

Le risque locatif et la vacance

Le rendement dépend du paiement des loyers. Si une SCPI affiche un taux d’occupation financier (TOF) inférieur à 90 %, c’est un signal d’alerte. Une vacance prolongée réduit mécaniquement le dividende. Privilégiez les sociétés ayant des locataires solides, comme des grands groupes ou des administrations, et des baux de longue durée.

Comment choisir sa SCPI : les critères de sélection

Pour réussir son investissement, ne vous contentez pas du rendement de l’année précédente. Analysez les points suivants avant de souscrire.

Le Report à Nouveau (RAN)

Le Report à Nouveau est une réserve de bénéfices non distribuée aux associés. C’est une cassette de sécurité. En cas de coup dur, comme des travaux imprévus ou le départ d’un locataire, la société de gestion peut piocher dedans pour maintenir le dividende. Une SCPI avec un RAN équivalent à plusieurs mois de distribution est un gage de sérénité.

La stratégie géographique : l’atout européen

Les SCPI européennes, notamment en Allemagne, Espagne ou Irlande, sont de plus en plus plébiscitées. Elles offrent une diversification économique et un avantage fiscal : les revenus perçus à l’étranger ne sont pas soumis aux prélèvements sociaux français de 17,2 %. Pour un investisseur ayant une tranche marginale d’imposition élevée, une SCPI européenne peut être plus rentable nette de fiscalité qu’une SCPI 100 % française.

Le mode d’acquisition : comptant, crédit ou démembrement

Vous pouvez investir au comptant pour obtenir des revenus immédiats. Le crédit permet de profiter de l’effet de levier, bien que la hausse des taux rende cette stratégie plus coûteuse. Enfin, le démembrement en nue-propriété permet d’acheter des parts avec une décote importante, souvent de 30 à 40 %, en échange de l’absence de revenus pendant une période définie de 5 à 10 ans. C’est une option pertinente pour les contribuables fortement imposés souhaitant préparer leur retraite.

Synthèse : faut-il investir en SCPI aujourd’hui ?

L’avis global reste positif pour l’épargnant cherchant à diversifier son patrimoine sur le long terme. Les SCPI demeurent l’un des rares placements capables de délivrer un rendement régulier autour de 5 % avec une volatilité moindre que la bourse. L’ère de l’achat « les yeux fermés » est toutefois révolue. Le marché se segmente entre des véhicules historiques devant digérer la perte de valeur de leurs actifs anciens et des SCPI agiles, souvent sans frais d’entrée, qui profitent des opportunités actuelles. La clé du succès réside dans la sélection rigoureuse de la société de gestion et dans une diversification intelligente entre différents secteurs d’activité.