Investir dans une Société Civile de Placement Immobilier (SCPI) permet de percevoir des revenus réguliers sans les contraintes de la gestion locative directe. La rentabilité nette dépend toutefois étroitement de votre fiscalité. Entre le barème progressif de l’impôt sur le revenu et les prélèvements sociaux, la note fiscale peut rapidement peser sur vos rendements. Comprendre les mécanismes d’imposition est indispensable pour optimiser votre patrimoine immobilier.

Les deux piliers de la fiscalité des revenus de SCPI

Les revenus versés par une SCPI sont majoritairement considérés comme des revenus fonciers, puisqu’ils proviennent de la location d’un parc immobilier. À ce titre, ils subissent une double pression fiscale.

Calculateur d’imposition SCPI

Les prélèvements sociaux : un coût fixe de 17,2 %

Les revenus de source française sont soumis aux prélèvements sociaux au taux global de 17,2 % (CSG et CRDS). Ce taux est fixe, quel que soit votre niveau de revenus. Pour un investisseur dans la tranche à 30 %, la pression fiscale totale sur les revenus fonciers atteint 47,2 %. Ce cumul rend l’optimisation fiscale nécessaire pour maintenir la performance du placement.

Choisir le bon régime : Micro-foncier ou Régime Réel ?

Le choix du régime d’imposition est la première étape de l’optimisation. Il dépend de la structure globale de votre patrimoine immobilier.

Le régime micro-foncier : l’abattement forfaitaire

Le régime micro-foncier permet de bénéficier d’un abattement forfaitaire de 30 % sur les revenus bruts. Pour y être éligible, vos revenus fonciers totaux ne doivent pas dépasser 15 000 € par an. Pour appliquer ce régime aux parts de SCPI, vous devez détenir au moins un bien immobilier loué nu en direct. Si vous ne possédez que des parts de SCPI, ce régime est généralement inaccessible.

Le régime réel : la déduction des charges

Le régime réel s’applique automatiquement si vos revenus dépassent 15 000 € ou sur option. Il permet de déduire les charges réelles supportées par la SCPI (frais de gestion, travaux, taxes) ainsi que vos propres charges, notamment les intérêts d’emprunt. Si vous avez contracté un crédit pour acquérir vos parts, le régime réel est souvent plus avantageux, car il peut générer un déficit foncier imputable sur vos autres revenus fonciers.

Trois stratégies pour réduire l’imposition des SCPI

Plusieurs leviers permettent de limiter l’impôt dû sur les revenus de SCPI.

L’atout des SCPI européennes

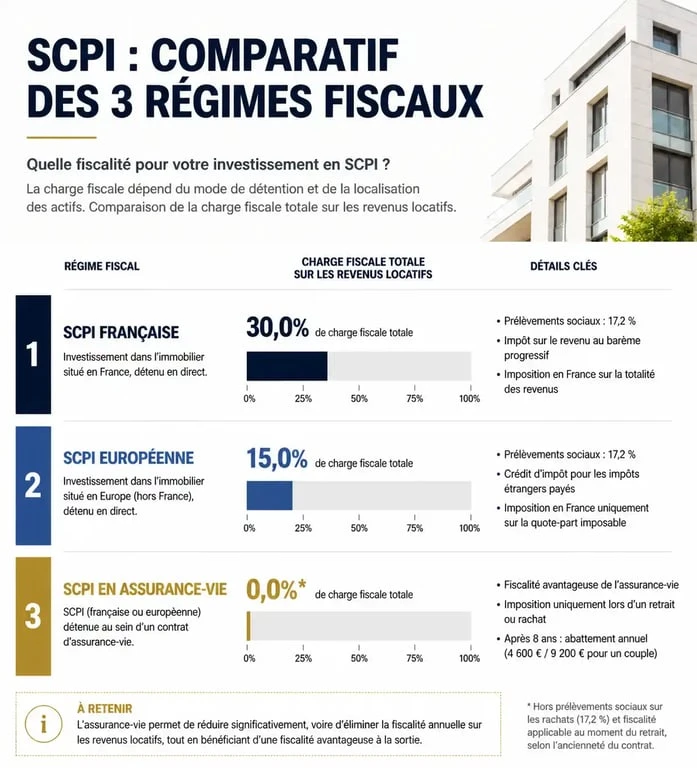

Investir dans des SCPI détenant des actifs en Allemagne, en Espagne ou en Irlande est une stratégie efficace. En vertu des conventions fiscales internationales, les revenus de source étrangère ne sont pas soumis aux prélèvements sociaux de 17,2 %. De plus, pour éviter la double imposition, le fisc français accorde un crédit d’impôt ou un taux effectif. Le gain net représente souvent entre 1 % et 1,5 % de rendement supplémentaire par rapport à une SCPI 100 % française.

Le choix d’une SCPI européenne sort mécaniquement vos revenus de la sphère d’application de la CSG/CRDS. Cette diversification géographique agit comme un filtre : elle permet de capter la performance immobilière de zones dynamiques tout en évitant l’empilement des taxes locales. C’est un levier de performance qui transforme la structure de votre rentabilité nette.

La détention via l’assurance-vie

Loger des parts de SCPI au sein d’un contrat d’assurance-vie change la donne. Dans ce cadre, la fiscalité de l’assurance-vie s’applique. Les loyers sont capitalisés au sein du contrat sans être imposés immédiatement. L’imposition n’intervient qu’en cas de rachat, avec une fiscalité allégée après 8 ans grâce aux abattements annuels. C’est une solution adaptée pour ceux qui souhaitent capitaliser sur le long terme sans alourdir leur impôt sur le revenu.

Le démembrement de propriété

Le démembrement consiste à acheter uniquement la nue-propriété des parts pour une durée déterminée (5 à 10 ans), tandis qu’un tiers en détient l’usufruit. Pendant cette période, l’investisseur ne perçoit aucun revenu et n’est donc pas imposé. Il achète les parts avec une décote importante, parfois jusqu’à 40 %. À la fin du démembrement, il récupère la pleine propriété des parts et commence à percevoir les revenus. Cette stratégie est puissante pour les contribuables fortement imposés qui préparent leur retraite.

La fiscalité des plus-values lors de la revente

Lors de la revente de parts de SCPI, le gain réalisé est soumis au régime des plus-values immobilières des particuliers. Ce régime prévoit une imposition à deux niveaux :

- L’impôt sur le revenu au taux forfaitaire de 19 %.

- Les prélèvements sociaux au taux de 17,2 %.

La particularité de ce régime réside dans les abattements pour durée de détention. Plus vous conservez vos parts longtemps, moins vous payez d’impôts. L’exonération totale d’impôt sur le revenu est acquise après 22 ans, tandis qu’il faut patienter 30 ans pour être totalement exonéré de prélèvements sociaux. Il est donc crucial de considérer la SCPI comme un placement de long terme.

Déclarer ses revenus : le rôle de l’IFU

La déclaration des revenus de SCPI est simplifiée par les sociétés de gestion qui envoient chaque année un Imprimé Fiscal Unique (IFU).

Ce document récapitule les montants à reporter dans votre déclaration de revenus (formulaire 2044 pour le foncier, 2042 pour le reste). Il est conseillé de suivre les indications de l’IFU, car la société de gestion a déjà calculé la quote-part de charges déductibles et de taxes payées à l’étranger. La plupart des plateformes de distribution proposent des outils pour guider les épargnants lors de la campagne fiscale.

| Type de Revenu / Situation | Imposition (TMI 30 %) | Prélèvements Sociaux | Total Cumulé |

|---|---|---|---|

| SCPI française (Régime réel) | 30 % | 17,2 % | 47,2 % |

| SCPI européenne (Allemagne) | ~ 12 % (après crédit d’impôt) | 0 % | ~ 12 % |

| SCPI en Assurance-vie (> 8 ans) | 7,5 % (après abattement) | 17,2 % | 24,7 % |

En synthèse, l’imposition des SCPI ne doit pas être un frein, mais un paramètre à intégrer dès la sélection. En combinant judicieusement le mode de détention et la zone géographique des actifs, un investisseur peut réduire significativement la pression fiscale et optimiser la rentabilité réelle de son épargne.