Atteindre 25 ans de service sous les drapeaux constitue une étape majeure dans la carrière d’un soldat, marin ou aviateur. À ce stade, le droit à une pension de retraite à jouissance immédiate est acquis. Ce revenu permet d’envisager une seconde carrière ou un repos bien mérité. Toutefois, le montant final ne dépend pas uniquement de l’ancienneté. Entre la solde indiciaire brute, les bonifications de campagne et le mécanisme de la décote, le montant net varie selon le profil et l’historique de service.

La formule de calcul : comprendre la base des 75 %

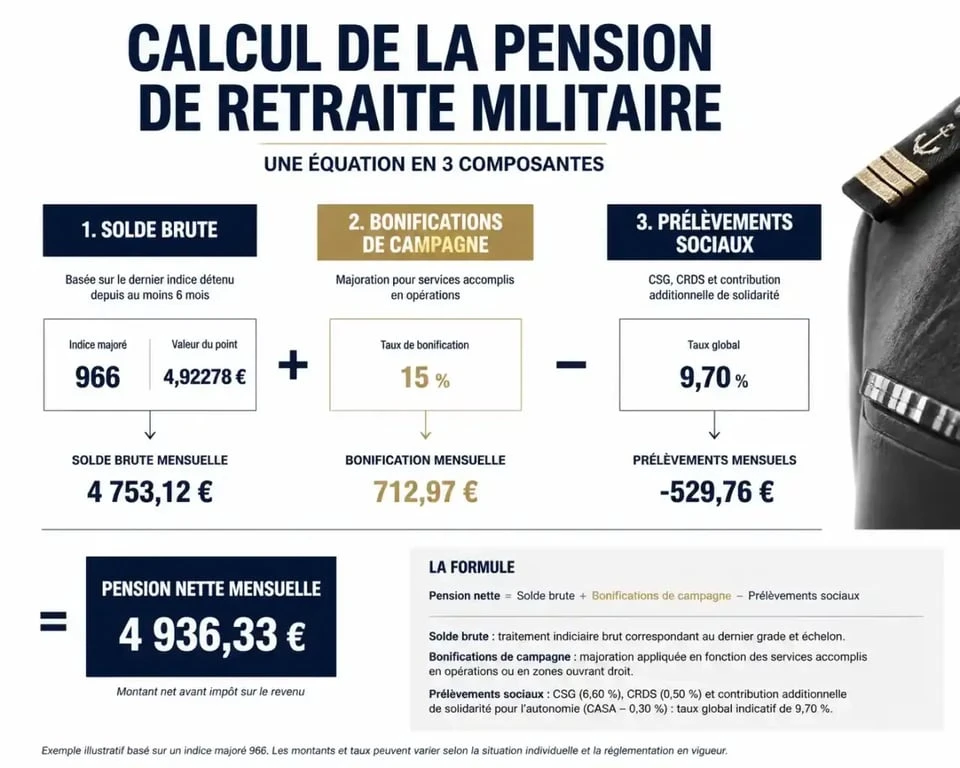

Le régime de retraite des militaires ne se base pas sur les 25 meilleures années, mais sur la situation administrative en fin de carrière. Pour un militaire ayant accompli 25 ans de service, la pension repose sur la solde indiciaire brute des 6 derniers mois précédant le départ.

Le Service des Retraites de l’État (SRE) applique la formule suivante :

Pension = (Nombre de trimestres rémunérés / Nombre de trimestres requis pour le taux plein) x 75 % x Solde brute.

L’impact des trimestres acquis

Pour obtenir le taux plein de 75 %, il ne suffit pas d’avoir servi 25 ans. Le nombre total de trimestres (services effectifs et bonifications) doit atteindre le seuil légal, fixé entre 167 et 172 trimestres selon votre année de naissance. Avec 25 ans de services effectifs, vous comptabilisez 100 trimestres réels. Les bonifications permettent de combler la différence pour éviter une décote.

La règle des 6 derniers mois

Le dernier grade détenu détermine votre niveau de vie futur, à condition de l’avoir occupé pendant au moins six mois avant la radiation des cadres. Une promotion obtenue juste avant le départ sans respecter ce délai de six mois entraîne un calcul basé sur l’indice du grade inférieur. Ce point de vigilance est indispensable lors de la planification de votre fin de carrière.

Les bonifications : le multiplicateur de pension spécifique

La retraite militaire se distingue par ses mécanismes de bonification, permettant souvent d’atteindre le plafond de 80 % (75 % de base + 5 % de bonus exceptionnel). Ces avantages compensent la pénibilité et les contraintes liées à la vie militaire.

La bonification du cinquième, ou bonification de campagne, ajoute une année de service tous les cinq ans de services effectifs, dans la limite de 5 ans (20 trimestres). Après 25 ans de service, ce bonus est acquis à son maximum, portant votre durée d’assurance à 30 ans. Les opérations extérieures (OPEX) renforcent ce capital temps : selon l’intensité des risques, un semestre peut compter pour deux (campagne double) ou un et demi (campagne simple).

Considérez ces bonifications comme un capital temps accumulé. Elles permettent de compenser un départ relativement jeune par rapport aux carrières civiles et transforment votre engagement opérationnel en une sécurité financière renforcée lors de la transition vers la vie civile.

Estimations par grade : quel montant attendre après 25 ans ?

Le montant de la pension dépend de votre catégorie et de l’échelon atteint. Les fourchettes suivantes présentent des estimations pour des carrières standards sans décote majeure.

| Grade (Exemple) | Solde brute estimée (fin de carrière) | Pension mensuelle nette (approx.) |

|---|---|---|

| Major (Sous-officier supérieur) | 2 800 € – 3 200 € | 1 850 € – 2 100 € |

| Adjudant-chef | 2 500 € – 2 800 € | 1 650 € – 1 850 € |

| Capitaine (Officier) | 3 500 € – 4 200 € | 2 400 € – 2 900 € |

| Caporal-chef (Militaire du rang) | 1 900 € – 2 200 € | 1 200 € – 1 450 € |

Ces montants peuvent être majorés si vous avez élevé au moins trois enfants (10 % de pension, puis 5 % par enfant supplémentaire). À l’inverse, ils subissent le prélèvement des cotisations sociales (CSG, CRDS), qui s’élèvent à environ 9,1 % pour les retraités sans exonération.

Optimisation et cumul : la seconde carrière

Quitter l’institution entre 43 et 50 ans permet souvent de cumuler une pension militaire avec un nouvel emploi. Le droit français favorise le cumul emploi-retraite pour les anciens militaires.

Le cumul intégral

Contrairement au régime général, les militaires bénéficient de règles souples. Vous pouvez percevoir l’intégralité de votre pension tout en travaillant dans le secteur privé, sans plafonnement de vos nouveaux revenus. Dans la fonction publique, des règles de plafonnement s’appliquent, sauf si vous avez atteint la limite d’âge de votre ancien grade.

La Pension Afférente au Grade Supérieur (PAGS)

La PAGS permet à certains militaires de partir avec une pension calculée sur l’indice du grade qu’ils auraient pu atteindre s’ils étaient restés en service. Ce levier d’optimisation est soumis à des conditions strictes de durée de service et de quotas. Étudiez cette option avec votre bureau des ressources humaines.

La Retraite Mutualiste du Combattant (RMC)

Si vous possédez la Carte du Combattant ou le Titre de Reconnaissance de la Nation (TRN), la RMC constitue un complément indispensable. Ce dispositif par capitalisation offre des avantages fiscaux et permet de constituer une rente supplémentaire non imposable, améliorant votre confort de vie sur le long terme.

Démarches : comment obtenir une estimation réelle ?

Ne vous fiez pas à des calculs approximatifs. La complexité des historiques de services nécessite une vérification administrative rigoureuse.

Utilisez le portail ENSAP pour accéder au Simulateur de Retraite Individuel (SRI) et consulter vos données de carrière. Demandez votre relevé de situation individuelle (RIS) dès 40 ans pour vérifier l’absence d’oubli sur vos trimestres de début de carrière. Enfin, sollicitez les cellules d’aide au départ de votre armée : elles peuvent simuler l’impact d’un départ à 25 ans versus un départ à 27 ans, ce qui peut modifier votre taux de liquidation par le franchissement d’un échelon ou l’acquisition de nouvelles bonifications.

Avec 25 ans de service, votre pension reflète votre engagement opérationnel. Si la solde de base fixe le cadre, ce sont les bonifications et la gestion de votre fin de carrière qui déterminent la consistance réelle de votre retraite.